年金保険ってなに④~遺族年金編~

前回のブログでは「障害年金」についてお話をしました。

前回の記事はこちら:年金保険ってなに?③~障害年金編~

今回は「遺族年金」についてお話をしたいと思います。

遺族年金は、一家の働き手や年金を受け取っている方が亡くなられた場合に家族に給付される年金のことです。

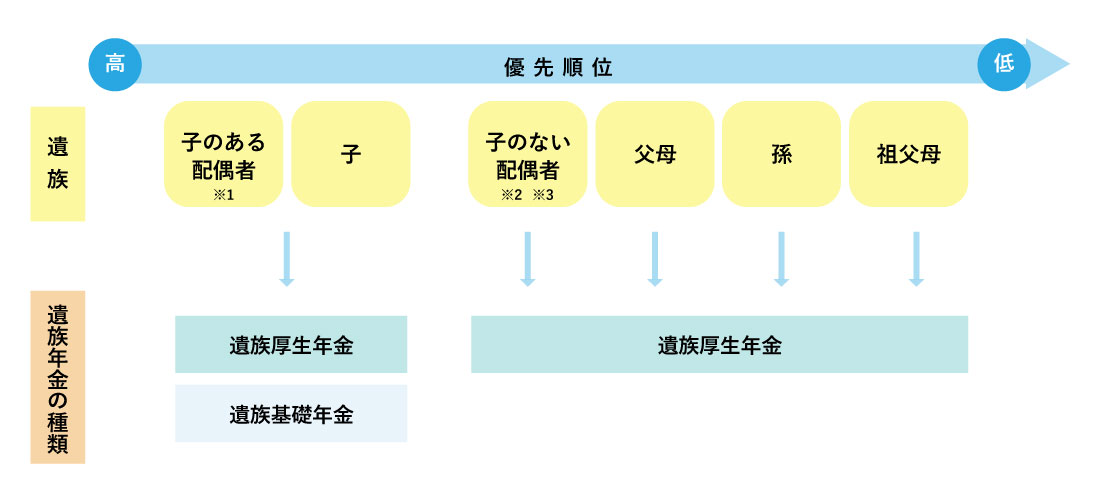

遺族年金を受け取ることができる遺族と年金の種類を以下の図にまとめました。

※1 「子のある配偶者」が遺族年金を受け取っている間は、「子」に遺族年金は支給されません。

※2 30歳未満の子がない妻は、5年間の有期給付となります。

※3 一定の条件を満たす妻には中高齢の寡婦加算があります。

●子、孫(「子のある配偶者」「子のない配偶者」などの「子」を含む)

・死亡当時、18歳になった年度の3月31日までの間にあること

・20歳未満で障害者等級1級または2級の障害の状態にあること

*婚姻していない場合に限ります。

*死亡した当時、胎児であった子も出生以降に対象になります。

●夫、父母、祖父母

死亡当時、55歳以上であること

(受給開始は60歳からになります。ただし、遺族基礎年金を受給中の場合に限って、60歳より前でも遺族厚生年金をあわせて受け取ることができます。)

もらえる金額としては、遺族基礎年金は定額での支給となっており、子供の数により加算があります。

遺族基礎年金

遺族基礎年金の年金額は、一律の額となります。また、子の人数に応じて加算されます。

777,800円+(子の加算額)

●子が受け取るとき(次の金額を子の数で割った額が、1人あたりの額となります。)

777,800円+(2人目以降の子の加算額)

*1人目および2人目の子の加算額・・・・各223,800円

*3人目以降の子の加算額・・・・・・・ 各 74,600円

それに対し、遺族厚生年金は今まで納付してきた期間と保険料によって決定されますので人によって異なります。

遺族厚生年金

遺族厚生年金の年金額は、亡くなられた方の厚生年金の加入期間や報酬の額を基に計算されます。

=(A+B)×3/4

A:平成15年3月以前の加入期間

平均標準報酬月額(※1)×7.125/1,000×平成15年3月までの加入期間の月数

B:平成15年4月以降の加入期間

平均標準報酬月額(※2)×5.481/1,000×平成15年4月以降の加入期間の月数

※1 平均標準報酬月額・・・平成15年3月以前の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

※2 平均標準報酬額・・・・平成15年4月以降の標準報酬月額と、標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

では、誰が死亡した時に、遺族の誰がいくらもらえるのかを、ある家族を例にシミュレーションしてみたいと思います。

万が一のことがあった場合、生活していくためのお金は大事ですから、やはりどれくらいのお金がもらえるのかを一度はシミュレーションしておく必要がありますよね。

夫45歳(第2号被保険者:厚生年金被保険者)

妻45歳(第3号被保険者:専業主婦)

長女17歳

次女13歳

①夫が死亡した場合

この場合、妻は「子のある配偶者」に該当しますので、遺族基礎年金と遺族厚生年金の両方を受給することができます。

上記の式に当てはめて計算をしますと

遺族基礎年金は、1,225,400円

遺族厚生年金は、341,564円

合計年額 1,566,964円(月額130,580円)となりました。

ただ、遺族基礎年金は長女が18歳になると子の加算分223,000円が減額され、1,001,600円になり、遺族厚生年金と合わせて月額は111,930円になります。

さらに次女が18歳になると、遺族基礎年金そのものが支給されなくなるため、妻が50歳になる頃には遺族厚生年金341,564円(月額28,463円)で、生活しなければならなくなります。

流石に遺族厚生年金だけでは生活は難しいので、この場合妻は働きに出る必要性がでてきます。

こうやってシミュレーションしてみると、リアルなお金のことが見えてくるのでショックですね…。

もらえるとありがたい遺族年金ですが、それだけで生活するのは厳しいので、やはり生命保険に入っておくなどの備えも大事ですね。

②妻が死亡した場合

妻(第3号被保険者:専業主婦)の場合、夫には遺族基礎年金しか支給されません。

実は昔、遺族基礎年金は「子のある妻」にしか支給されませんでした。

ただ、全国民共通の給付であり子どもがいる場合に支給される遺族基礎年金について、これまで支給対象が「子のある妻」に限定されていたため、平成26年4月より父子家庭も支給されることとなりました。

そのため、妻が亡くなった場合に夫にも遺族基礎年金がもらえるのです。

遺族基礎年金は定額支給なので①で紹介した金額と同じく、1,225,400円(月額102,116円)がもらえます。

しかし、長女が18歳になると1,001,600円(月額83,466円)となり、さらに次女が18歳になると遺族年金はもらえなくなります。

子供が18歳で社会人になって独り立ちしていればいいでしょうが、大学に行くとなるとまだまだお金はかかります…。

今回はある家族を例にシミュレーションしてみましたが、納めている保険料、家族構成、家族の年齢により、もらえる年金額、もらえる人なども違ってきますし、特例的な給付もあったりします。

家族の死亡を想定したシミュレーションなんてしたくないのが本音でしょうが、もし自分に万が一のことがあった場合、家族を残す者の責任としてしっかりお金と向き合う必要があると思います。

シミュレーションをすることで将来のリスクが見えてくれば、今のうちから様々な準備ができますし家族も安心すると思います。

そのため、ぜひ皆さんも一度はシミュレーションをしてみて、ご自身に今できる準備が何かを考えてみてはいかがでしょうか。

記載内容は投稿日時点のものとなり、法改正等で内容に変更が生じる場合がございますので予めご了承ください。